Siguiendo con nuestro análisis del Anteproyecto de Ley y Reglamento que modifica la Ley 38/1992 y el RD 1165/95 de los Impuestos Especiales, analizamos otras cuestiones relevantes, como son la institución de nuevas figuras en la circulación intracomunitaria, así como el nuevo régimen contable para los sujetos obligados, el «Documento Administrativo Electrónico Simplificado».

- Circulación intracomunitaria: El Documento Administrativo Electrónico Simplificado (e-DAS)

La circulación intracomunitaria fuera del régimen suspensivo se lleva a cabo a través de dos modalidades: envíos garantizados y ventas a distancia. El sistema de envíos garantizados se aplica en la circulación de productos que han devengado el impuesto – la Directiva utiliza el término «despacho a consumo»- en el Estado de origen y el destinatario es un receptor autorizado en otro Estado, siempre y cuando que no sean transportados, directa o indirectamente, por el vendedor o a cargo de este y que se cumplan las condiciones y requisitos establecidos en el RIIEE. Pues bien, el anteproyecto normativo establece como documento obligatorio para amparar la circulación el Documento Administrativo Electrónico Simplificado (e-DAS).

La Directiva 262/2020, en su artículo 35, se refiere al documento que se debe utilizar para amparar la circulación de los productos sujetos que han sido despachados a consumo en el territorio de un estado miembro y se trasladan al territorio de otro estado miembro para ser entregados con fines comerciales. Por su parte, el apartado 5 del artículo 1 del nuevo texto de RIIEE, lo define como el documento electrónico establecido por la Directiva 2020/262/UE para amparar la circulación intracomunitaria de productos objeto de los impuestos especiales de fabricación, según el procedimiento de envíos garantizados. El artículo 20.2 del RIIEE señala que cuando se trate de envíos al ámbito territorial de la Unión no interno por «envíos garantizados», el «documento administrativo electrónico simplificado» será expedido por el «expedidor certificado» que efectúe el envío en dicho procedimiento. Por su parte, el articulo 19.7 contempla la obligación de utilizar el e-DAS cuando en la circulación interna interviene el territorio de otro Estado: La circulación de productos objeto de los impuestos especiales de fabricación, fuera de régimen suspensivo, que se inicie y finalice en el ámbito territorial interno a través del territorio de otro Estado miembro deberá ampararse por un documento administrativo electrónico simplificado. Además, el expedidor y destinatario de los bienes gravados deberán comunicar la expedición y recepción de aquéllos a las oficinas gestoras de que dependan.

En la información contenida en un «Documento Administrativo Electrónico Simplificado» se incluye, por un lado, el «destinatario certificado», que según el apartado 10 del artículo 4 de la LIIEE, es cualquier persona o entidad a la que se refiere el apartado 4 del artículo 35 de la LGT, registrada ante las autoridades competentes del Estado miembro de destino con el fin de recibir productos sujetos a impuestos especiales que, en el ejercicio de la profesión de dicha persona, hayan sido despachados a consumo en el territorio de un Estado miembro y posteriormente trasladados al territorio de otro Estado miembro. Y por otro, el «expedidor certificado», que según apartado 15 del artículo 4 de la LIIEE es cualquier persona o entidad a la que se refiere el apartado 4 del artículo 35 de la LGT, registrada ante las autoridades competentes del Estado miembro de expedición con el fin de enviar productos sujetos a impuestos especiales, que en el ejercicio de la profesión de dicha persona hayan sido despachados a consumo en el territorio de un Estado miembro y posteriormente trasladados al territorio de otro Estado miembro.

1.1. La formalización Documento Administrativo Electrónico Simplificado (e-DAS).

Los nuevos artículos 33 ter y quater del RIIEE recogen el procedimiento a seguir en los envíos garantizados amparados por un e-DAS por el expedidor certificado y el destinatario certificado —artículo 36 de la Directiva2020/262/UE— que se formalizará del siguiente modo:

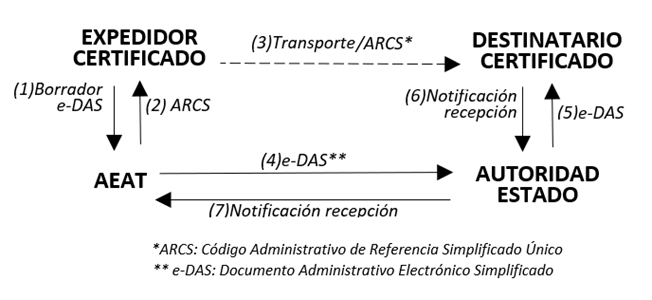

(a) En los envíos desde el ámbito interno a un Estado situado en el ámbito territorial externo, se seguirá el siguiente proceso ( artículo 33 ter del RIIEE):

- El «expedidor certificado» presentará, por el sistema informatizado, un «borrador» de documento administrativo electrónico simplificado a la AEAT.

- La AEAT verificará por vía electrónica los datos consignados en el «borrador». Si son válidos, la AEAT asignará al documento un «Código Administrativo de Referencia Simplificado» (ARCS) que será único y que inmediatamente comunicará al expedidor.

- La AEAT transmitirá el e-DAS a las autoridades competentes del Estado miembro de destino, que lo transmitirán al «destinatario certificado».

- El expedidor certificado entregará a la persona que acompañe los productos sujetos a impuestos especiales o, si nadie lo hace, al transportista, el código administrativo de referencia simplificado único. La persona que acompañe los productos sujetos a impuestos especiales o el transportista facilitarán dicho código a las autoridades competentes, previa solicitud, a lo largo de la circulación.

- Durante la circulación de productos sujetos a impuestos especiales, el expedidor certificado podrá cambiar, valiéndose del sistema informatizado, el destino a otro lugar de entrega en el mismo Estado miembro explotado por el mismo destinatario certificado, o al lugar de expedición. A tal efecto, el expedidor certificado presentará, utilizando el sistema informatizado, un borrador del documento electrónico de cambio de destino a la AEAT.

(b) Recepción en el ámbito territorial interno desde el ámbito territorial externo. La notificación de recepción seguirá el siguiente proceso (artículo 33 quater del RIIEE):

- En el momento de la recepción de los productos, el destinatario certificado deberá presentar, a más tardar en cinco días hábiles después de finalizar la circulación, salvo en casos debidamente justificados a satisfacción de las autoridades competentes, una notificación de su recepción a la AEAT, sirviéndose del sistema informatizado.

- La AEAT verificará por vía electrónica los datos consignados en la notificación de recepción. Si dichos datos no son válidos, se informará sin demora al destinatario certificado. Si dichos datos son válidos, la AEAT facilitará a los destinatarios certificados la confirmación del registro de la notificación de recepción y la enviarán a las autoridades competentes del Estado miembro de expedición, considerándose prueba suficiente de que el destinatario certificado ha cumplido todas las formalidades necesarias y ha efectuado, en su caso, todos los pagos de impuestos especiales adeudados al Estado miembro de destino, o bien de que se aplica un régimen suspensivo, o de que los productos sujetos a impuestos especiales están exentos del pago del impuesto especial. Las autoridades competentes del Estado miembro de expedición remitirán la notificación de recepción al expedidor certificado.

Esquema circulación envíos garantizados con Documento Administrativo Electrónico Simplificado

1.2. Indisponibilidad del sistema informático en el e-DAS

Cuando el sistema informatizado no esté disponible, el expedidor podrá iniciar la circulación de productos sujetos a condición de que:

(a) Los productos vayan acompañados de un documento de acompañamiento de emergencia que contenga los mismos datos que el borrador del e-DAS.

(b) Informe a la AEAT antes del comienzo de la circulación. La AEAT podrá exigir al «expedidor certificado» una copia del «Documento de Acompañamiento de Emergencia » a verificación de los datos contenidos en ella y, si la indisponibilidad del sistema informatizado es debida al expedidor, información sobre los motivos de esta antes del comienzo de la circulación.

Tan pronto como el sistema informatizado vuelva a estar disponible, el «expedidor certificado» presentará un borrador del e-DAS. Una vez verificados los datos que figuran en el borrador del e-DAS, dicho documento sustituirá al «Documento de Acompañamiento de Emergencia », que deberá ser conservado, o una copia de este, por el expedidor certificado. El apartado 3 del artículo 33 ter y el artículo 33 quater se aplicarán mutatis mutandis.

Igualmente, en estos casos de indisponibilidad en el Estado miembro de expedición, el expedidor certificado podrá cambiar el destino de los productos tal como se prevé en el apartado anterior (5 del artículo 33 ter), y comunicará dicha información a la AEAT por cualquier medio que permita tener constancia de la recepción de la comunicación. El expedidor certificado informará a la AEAT antes de que comience el cambio de destino.

- Hecho Imponible: Transformación

La propuesta normativa define la transformación en los siguientes términos: Cualquier proceso de fabricación por el que se obtengan productos objeto de los impuestos especiales de fabricación a partir, total o parcialmente, de otros productos que también lo son y en el que concurra alguna de las siguientes circunstancias: a) El producto de partida y el producto obtenido se incluyen en ámbitos objetivos de impuestos especiales de fabricación diferentes; b) El producto de partida y el producto obtenido se incluyen en el ámbito objetivo del mismo impuesto especial de fabricación, pero el epígrafe o tipo impositivo aplicable es diferente; c) El producto de partida y el producto obtenido se incluyen en el ámbito objetivo del mismo impuesto especial de fabricación y en el mismo epígrafe o tipo impositivo aplicable, pero, como resultado del proceso, la cantidad de producto obtenido es mayor que la cantidad empleada de producto de partida; d) Se trate de una operación de desnaturalización o de adición de trazadores o marcadores.

Entendemos que el texto favorece a la confusión, en especial cuando el producto de partida y el obtenido pertenecen a ámbitos objetivos diferentes. Sin duda, el nuevo precepto intenta abarcar situaciones frecuentes, como por ejemplo la mezcla de gasolina con etanol; sin embargo, igual sucederá cuando mezclamos vino con cerveza, o cerveza con una bebida derivada, pues son productos que “se incluyen en ámbitos objetivos de impuestos especiales de fabricación diferentes”. Es más, el problema se agranda si se considera que el lugar donde se efectué la mezcla debe tener la condición de fabrica (artículo 15 de la ley).

En parecidos términos podemos expresarnos con respecto a la letra b) del precepto, en el que contempla que el producto de partida y el producto obtenido se incluyen en el ámbito objetivo del mismo impuesto especial de fabricación, pero el epígrafe o tipo impositivo aplicable, es diferente. Tal condición es contraria al apartado 3 del artículo 15 de la LIIEE, que en todo caso debería ser modificado. A pesar de que consideramos que el texto actual vigente es claro y abarca todas las posibilidades que la propuesta pretende precisar, entendemos que en todo caso, debería añadirse lo siguiente: “Salvo lo dispuesto en el artículo 15 de la Ley”.

- Contabilidad

El artículo 50 del Reglamento, en relación a la contabilidad de los sujetos obligados, enumera quienes deben llevar registros contables, «estarán obligados los titulares de establecimientos autorizados como fábricas, depósitos fiscales, depósitos de recepción, almacenes fiscales, fábricas de vinagre, detallistas, beneficiarios de supuestos de exención, beneficiarios de la aplicación de tipos impositivos reducidos u otros establecimientos a los que este Reglamento establece la referida obligación contable». Por su parte, el apartado 4 del mismo artículo señala que el cumplimiento de la obligación de llevanza de la contabilidad se realizará a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, con el suministro electrónico de los asientos contables que se realizará a través de un servicio web o, en su caso, de un formulario electrónico, todo ello conforme al contenido, procedimiento y en los plazos y condiciones que se aprueben por la persona titular del Ministerio de Hacienda. En consecuencia, se generaliza el suministro de los asientos contables para todos y cada uno de los sujetos obligados con independencia de la clase del establecimiento o de su titular. Además, aparte de registrar los movimientos y procesos, se incluye la obligación de registrar las «operaciones» que se lleven a cabo. En el establecimiento o que efectúe el sujeto obligado.

- Fabricación de vinagre

En todos los establecimientos elaboradores de vinagre se deberá llevar la contabilidad en los términos que se establecen en el artículo 50 de este Reglamento y en sus disposiciones de desarrollo; es decir, mediante el suministro electrónico de los asientos contables que refleje el movimiento y la utilización de alcohol y bebidas alcohólicas recibidas y el vinagre obtenido. En este sentido se incluye, que además de la obligación de mantener a disposición de la AEAT el vinagre obtenido y utilizado en el propio establecimiento, de las salidas de vinagre, se incluye el movimiento y utilización de los vinagres producidos en otros establecimientos elaboradores e introducidos en la fábrica de vinagre en los términos exigidos por el Servicio de Intervención del establecimiento.

- Gas natural

Se aclaran los términos del artículo 108.5 del RIIEE, respecto al gas natural suministrado con derecho a la exención y con tipo tributario correspondiente al gas natural destinado a usos con fines profesionales, siempre y cuando no se utilicen en procesos de cogeneración y generación directa o indirecta de energía eléctrica. En los suministros de gas natural destinado a ser utilizado en una central de cogeneración de energía eléctrica y energía térmica útil, o en cualquier otra instalación donde no existen puntos de suministro individualizados, se aplicará el tipo impositivo del epígrafe 1.10.2 y la exención regulada «en función del porcentaje de gas natural que corresponda a cada uno de los diferentes usos» que dan derecho a gozar de dichos beneficios fiscales. En este sentido se añade una condición para gozar de la exención y que ya estaba establecida para a aplicación del tipo 1.10.2, que los titulares de las instalaciones donde se va a consumir el gas natural exento estarán obligados a comunicar al sujeto pasivo que le repercute el impuesto, el porcentaje provisional a aplicar sobre la cantidad suministrada que va a utilizarse en la generación de electricidad y en la producción de energía térmica útil.