El Real Decreto-ley 17/2021, fundamentalmente, trata de influir en el precio de la electricidad, adoptando medidas que consigan amortiguar la brusca escalada de precios de la electricidad, que se traduce, en muchos casos, en una factura de electricidad difícil de asumir por los consumidores, especialmente para aquellos en situación de mayor vulnerabilidad energética.

Componentes que conforman el precio de la electricidad

El precio que paga el consumidor es la suma de tres componentes: (1) el componente de energía y suministro; (2) el componente de red (transporte y distribución); y, (3) y el componente que incluye impuestos, tasas, gravámenes y cargas. El presente Real Decreto-ley pretende actuar en el primero y en el tercero, es decir, en el coste de la generación y en las tasas, cargas e impuestos.

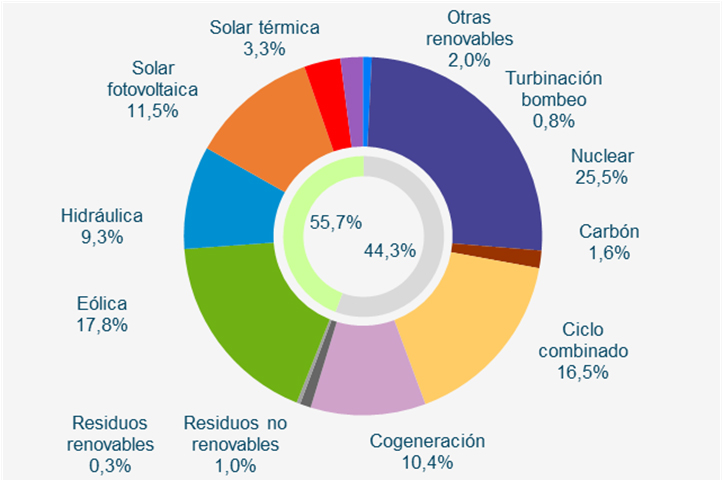

- El componente de energía y suministro. Es el coste de fabricar electricidad, y los otros costes de la energía suministrada (los servicios al cliente, la gestión postventa y otros costes de suministro). El coste de generar electricidad está estrechamente ligado a la evolución de la cotización del gas en los mercados internacionales, si atendemos que aproximadamente el 17 por ciento de la energía producida en España es de ciclo combinado, que utiliza el gas natural, y el 2 por ciento todavía utiliza carbón en las centrales térmicas.

Figura 1. Estructura de generación mensual peninsular. Boletín mensual Agosto 2021. Red Eléctrica de España.

- El componente de red (transporte y distribución). Es la parte del precio que incluye las tarifas de transporte y distribución, pérdidas de transporte y distribución, costes de red, costes del servicio postventa, costes del servicio del sistema y costes de alquiler de contadores y medición con contador.

- El componente de impuestos, tasas, gravámenes y cargas. Es la suma de todos los subcomponentes de impuestos, tasas, gravámenes y otras cargas. Son los enumerados a continuación:

- El impuesto sobre el valor añadido.

- Los impuestos, tasas, gravámenes o cargas relacionados con la promoción de las energías renovables, la eficiencia energética y la producción combinada de calor y electricidad.

- Los impuestos, tasas, gravámenes o cargas relacionados con los pagos por capacidad, la seguridad energética y la adecuación de la generación; impuestos sobre la reestructuración de la industria del carbón; impuestos sobre la distribución de electricidad; costes de transición a la competencia y gravámenes para financiar a las autoridades reguladoras en materia de energía y los operadores de sistemas.

- Los impuestos, tasas, gravámenes o cargas relacionados con la calidad del aire y para otros fines medioambientales; impuestos sobre las emisiones de CO2 u otros gases de efecto invernadero.

- Los impuestos, tasas, gravámenes o cargas relacionados con el sector nuclear, incluidos el desmantelamiento nuclear, las inspecciones y las tasas para instalaciones nucleares.

- Todos los demás impuestos, tasas, gravámenes o cargas no cubiertos por ninguna de las cinco categorías anteriores: ayuda a la calefacción urbana; cargas fiscales locales o regionales; indemnización a las islas; derechos de concesión relacionados con licencias y derechos relativos a la ocupación de suelo y propiedades públicas y privadas por redes u otros dispositivos.

Incremento del importe pagado por derechos de emisión de GEI

El Real Decreto-ley dispone una serie de medidas que tratan de frenar de manera inmediata el efecto que el incremento del precio de la electricidad está teniendo en el resto de sectores de la economía, permitiendo contrarrestar la llegada del periodo invernal, lo que previsiblemente traerá consigo un incremento de la demanda de electricidad.

De entre las medidas adoptadas, cabe analizar el incremento del importe pagado por los derechos de emisión de gases de efecto invernadero y destinados a la financiación de los costes del sistema eléctrico hasta un importe de 2.000 millones de euros.

En España sigue siendo necesario recurrir frecuentemente a las centrales térmicas de combustibles fósiles para satisfacer la demanda de energía eléctrica. La utilización de gas natural y carbón para producir electricidad contamina y los productores deben estar autorizados a contaminar, es decir, tienen que ser titulares de derechos de emisión.

Los derechos de emisión son los asignados por las autoridades para poder emitir una tonelada equivalente de dióxido de carbono durante un período determinado, siendo este derecho transferible y asignado para cada período según un plan nacional que determina la cantidad total de derechos de emisión que se prevé asignar durante un período y el procedimiento de asignación para cada empresa emisora. La asignación de los derechos por las autoridades es gratuita en unos casos, mientras que en otros, mediante subasta se paga un precio.

El 13 de julio de 2021, el Consejo de Ministros acordó la asignación final gratuita de derechos de emisión de gases de efecto invernadero a 734 instalaciones fijas de todos los sectores industriales, en los que no se incluye la generación de electricidad -como viene ocurriendo ya desde el 1 de enero de 2013-, para el periodo 2021-2025, una lo cual supone una disminución del 13 por ciento respecto a la asignación gratuita para el año 2020. Y así debe ser, pues los derechos de emisión deben ser ofrecidos por las autoridades progresivamente en cantidades reducidas a un precio mayor, pues esa es su razón de ser, los derechos de emisión deben ser escasos y caros para que consigan incentivar a las empresas a efectuar inversiones en activos productivos menos contaminantes, si bien parece ser que tales causas originarias, se colorean, distorsionan y generalizan del modo más irresponsable.

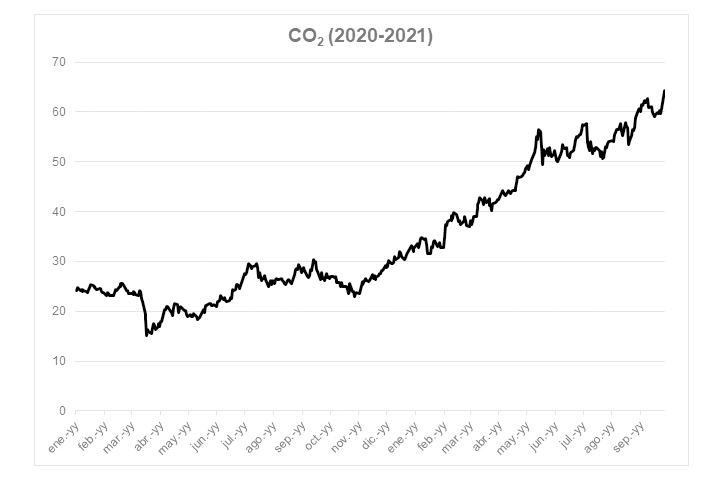

Los derechos de emisión son transferibles, esto es, se compran y se venden y por consiguiente sujetos a las reglas del mercado. Una empresa comprará derechos de emisión mientras su precio sea menor o igual que el coste que incurriría por invertir en tecnología menos contaminante. Además, los derechos de emisión son instrumentos financieros, de modo que los participantes en el mercado no incluyen solamente las empresas excedentarias y deficitarias de derechos de emisión. Todo ello ha llevado a que los derechos se han encarecido significativamente desde finales de 2020 y superando, por primera vez, los 50 euros por tonelada de CO2 en mayo de 2021, alcanzando los 60 euros en septiembre de 2021, fundamentalmente debido al retraso en el inicio de las subastas de 2019; elevación del objetivo de reducción de las emisiones; y a la especulación.

Figura 2. Precios en euros de los derechos de emisión de una tonelada de CO2 entre enero de 2020 y septiembre de 2021. SENDECO2.

Cada año las Leyes de Presupuestos Generales del Estado fijan las siguientes cantidades destinadas a:

- Los costes del sistema eléctrico, referidos al fomento de energías renovables (déficits anteriores, etcétera) que se sufragan por dos vías distintas: (1) con el 90 por ciento de lo ingresado por la subasta de los derechos de emisión de gases de efecto invernadero, con un máximo de 450 millones de euros; y (2) con lo recaudado por los tributos siguientes: el Impuesto sobre la producción de energía eléctrica, el Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica, el Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

- La lucha contra el cambio climático, siendo que el 10 por ciento del ingreso estimado por la subasta de los derechos de emisión de gases de efecto invernadero, con un máximo de 50 millones de euros, se afecta a la política de lucha contra el cambio climático.

Este Real Decreto-ley modifica el importe previsto de 1.000 millones de euros fijado el epígrafe a) del apartado uno de la disposición adicional centésima trigésima segunda «Ingresos procedentes de las subastas de derechos de emisión de gases de efecto invernadero», de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, pasando a tener el siguiente tenor literal:

«Para financiar los costes del sistema eléctrico previstos en la Ley del Sector Eléctrico, referidos a fomento de energías renovables, el 90 por ciento del ingreso estimado por la subasta de los derechos de emisión de gases de efecto invernadero, hasta un importe de 2.000 millones de euros».

O sea, el aumento del precio de los derechos de emisión se destina a reducir los «cargos del sistema eléctrico», cuyo efecto repercute directamente en los costes de generación de la energía eléctrica, pues es lógico que tal aumento se traslade al precio ofertado en el mercado diario por las plantas generadoras que lo soportan, es decir, aquellas que contaminan y que utilizan gas natural o carbón.

La cantidad de electricidad que cada día se demanda por los consumidores debe estar disponible de inmediato, y toda la producida, debe consumirse. De la ofrecida por las plantas generadoras, una pequeña parte proviene de aquellas que contaminan -utilizan gas o carbón para su fabricación-, en consecuencia a un precio superior comparado con el resto –energías renovables-, entre otras, por causa del coste de los derechos de emisión. Tal circunstancia no tendría trascendencia en un mercado en competencia perfecta, sin embargo, en un mercado que opera bajo un sistema marginalista en el que todos los generadores reciben un mismo precio, el de casación de la oferta y la demanda, siempre corresponderá al más caro. Dicho de otra manera, el total de la electricidad ofrecida en el mercado se paga al precio más elevado, esto es, el que ofrece la planta que más contamina y que soporta el coste de los derechos de emisión.

Por esta razón, poco o muy poco, una medida que consista en pasar de 1.000 a 2.000 millones de euros, de ningún modo disminuirá la factura final del consumidor, pues las compañías eléctricas igualmente lo trasladaran a su precio, si bien en la factura no figurará bajo el concepto de «cargos del sistema eléctrico», sino como un coste más de fabricar electricidad.