Marcador fiscal: ¿Es un requisito para acreditar la exención?

30 Sep '24 |

Tribunal de Justicia de la Unión Europea, Conclusiones Abogado General, de 05 de septiembre de 2024, Asunto Nº C-137/23 El recurrente en el asunto principal, es un propietario de un buque cisterna que utiliza para transportar, por vías navegables dentro de la UE, hidrocarburos por cuenta de terceros a cambio de un pago. Dicho buque se encuentra provisto de un depósito de combustible, que contiene el carburante destinado a su propulsión. En el año 2016, en virtud de un control realizado al buque cuando se encontraba en el canal de Ámsterdam, los inspectores de la Administración Tributaria/Aduanas, tomaron muestras del gasóleo almacenado en los depósitos, las cuales arrojaron que las cantidade...

Leer artículo →

Tributación y responsabilidad del pago del IVA «en negro»

30 Sep '24 |

Tribunal de Justicia de la Unión Europea, Conclusiones Abogado General, de 05 de septiembre de 2024, Asunto Nº C-331/23 El Tribunal de Primera Instancia de Flandes Oriental, Sección de Gante – Bélgica, presenta petición de decisión prejudicial, en virtud de la acción llevada a cabo por un vendedor, cuando no ha indicado –de manera deliberada- el comprador real de los bienes en las facturas correctas, siendo que este comprador revende dichos productos «en negro» (sin facturas y sin pagar impuestos), pero es el caso que el vendedor ha transferido debidamente el IVA adeudado. Y siendo que la legislación nacional del IVA establece que el vendedor es responsable de las deudas en concepto del IVA ...

Leer artículo →

Validez de cuenta bancaria de uso exclusivo para el pago del IVA

30 Sep '24 |

Tribunal de Justicia de la Unión Europea, Sentencia Sala Séptima, de 12 de septiembre de 2024, Asunto C-709/22 En el litigio principal, el administrador concursal de una sociedad mercantil, solicitó al Director de la Administración Tributaria de Polonia, que le permitiera transferir los fondos depositados en la cuenta del IVA de un sujeto pasivo en situación de concurso a la cuenta de la masa concursal, para pagar, en la cuenta del Ayuntamiento de Polonia, el impuesto sobre bienes inmuebles que adeudaba dicha sociedad mercantil. Tal solicitud, fue denegada por la Administración Tributaria.

El Tribunal de lo Contencioso-Administrativo de Voivodato de Breslavia – Polonia, eleva cuestión pre...

Leer artículo →

Improcedencia de la devolución del IVA erróneamente facturado

30 Sep '24 |

Tribunal de Justicia de la Unión Europea, Sentencia Sala Séptima, de 12 de septiembre de 2024, Asunto Nº C-83/23. El Tribunal Supremo de lo Tributario de Alemania, eleva cuestiones prejudiciales relacionadas con la Directiva del IVA, específicamente si la misma debe interpretarse en el sentido de que el beneficiario de una prestación puede solicitar directamente a la Administración tributaria del Estado miembro en cuyo territorio está establecido la devolución del IVA que ha pagado al proveedor de esa prestación, que ha facturado por error el IVA nacional de ese Estado miembro en lugar del IVA legalmente devengado en otro Estado miembro y lo ha ingresado a las autoridades tributarias del pri...

Leer artículo →

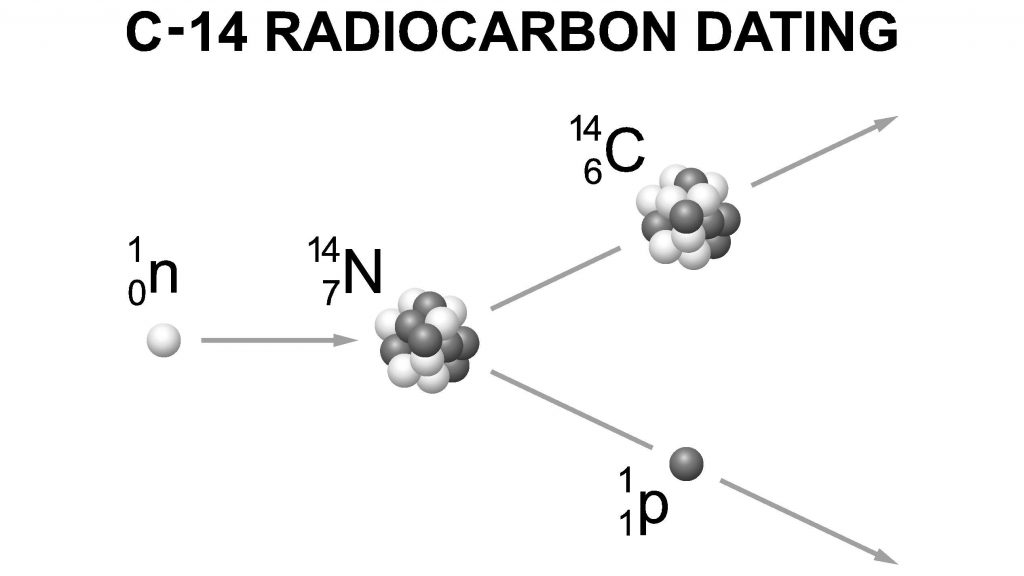

Improcedencia del ensayo del carbono en los biocarburantes para calcular el impuesto

31 Jul '24 |

Tribunal de Justicia de la Unión Europea, Sentencia Sala Tercera, de 29 de julio de 2024, Asunto Nº C-624/22. En virtud del impuesto para fomentar la incorporación de biocarburantes (TIRIB), establecido por Francia -con la finalidad de incorporar los denominados carburantes verdes (biocarburantes)-, la norma francesa exige que los carburantes importados se sometan a análisis con carbono radioactivo C14, y poder justificar con ello la cantidad de energía procedente de fuentes renovables y liquidar el impuesto.

Por lo anterior, la sociedad mercantil afectada –que importa en Francia carburantes que contienen aceites vegetales hidrotatados (AVH) y producidos en España-, solicitó al Consejo de...

Leer artículo →

Ultimación del régimen especial de «zona franca»

31 Jul '24 |

Tribunal de Justicia de la Unión Europea, Conclusiones Abogado General, de 11 de julio de 2024, Asunto Nº C-376/23. Al momento en que la Administración Tributaria de Letonia realiza el control de mercancías que se hallaban en la zona franca del Puerto de Riga -colocada allí por la sociedad mercantil demandante en el litigio principal, en virtud de estar la misma autorizada para efectuar la carga, descarga y almacenamiento de dicha mercancía-, observa la Administración que la referida mercancía había salido de la zona franca sin ser incluida en un régimen aduanero posterior y que, por lo tanto, no se había ultimado el régimen especial de «zona franca». Por esta situación, la Administración Tr...

Leer artículo →