Recientemente se publicó la “Memoria 2019. Tribunales Económico-Administrativos”. Este documento de carácter anual recoge tanto información de carácter estadístico, como líneas estratégicas, referentes al Tribunal Económico-Administrativo Central y a cada uno de los Tribunales Económico-Administrativos Regionales y Locales.

De la parte del informe relativa a las líneas estratégicas de los diferentes Tribunales Económico-Administrativos (TEA), se debe poner el foco en la gran importancia que se dan a las nuevas tecnologías y a la necesaria implementación de las mismas en el desarrollo de las actividades de los TEA. Destacando, pues, los proyectos encaminados en dotar este órgano administrativo de expedientes electrónicos, notificaciones y una sede electrónica, que permitan dar cumplimiento a los objetivos legales de transparencia (Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno).

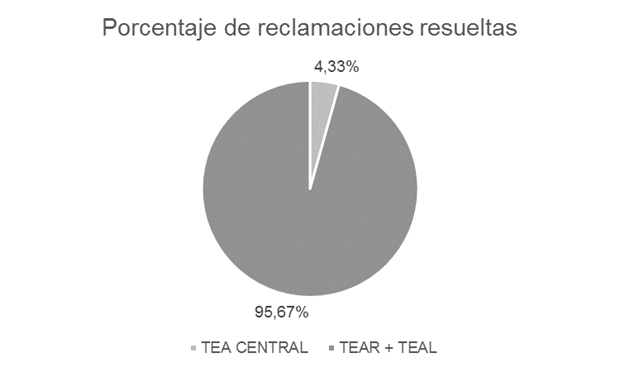

Mas, centrándonos en la información estadística contenida en el informe, podemos ver, en primer lugar, que gran parte de las reclamaciones resueltas tienen su origen en el conjunto de los Tribunales Económico-Administrativos Regionales de las diferentes Comunidades Autónomas y Locales de las Ciudades Autónomas de Ceuta y Melilla (TEAR y TEAL).

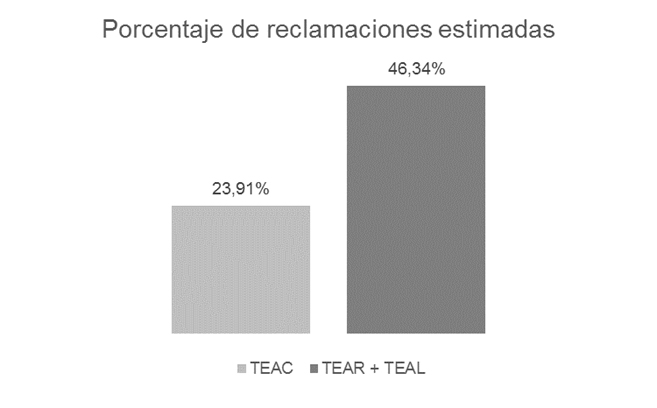

Además, cabe destacar el porcentaje de resoluciones estimadas frente al número de resoluciones resueltas, y ello distinguiendo entre el Tribunal Económico-Administrativo Central (TEAC) y los TEAR y TEAL. Siendo el porcentaje de reclamaciones estimadas considerablemente inferior en el caso del TEAC.

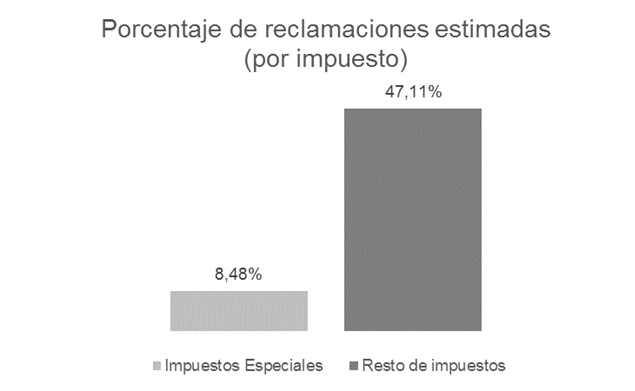

La misma información, es decir, el porcentaje de reclamaciones estimadas, pero esta vez teniendo en cuenta el tipo de impuesto, nos depara una sorpresa en lo relativo a los impuestos especiales.

La tabla anterior está ordenada en función del número de reclamaciones presentadas por impuesto, no siendo pues los impuestos especiales una de las categorías frente a las que se presentan y resuelven más recursos. Ahora, si bien la media del porcentaje de reclamaciones estimadas ronda el 45%, este mismo porcentaje respecto de las reclamaciones estimadas en impuestos especiales no llega al 8,5%. Una tasa de estimación, la anterior, muy inferior a la del promedio del resto de los impuestos.

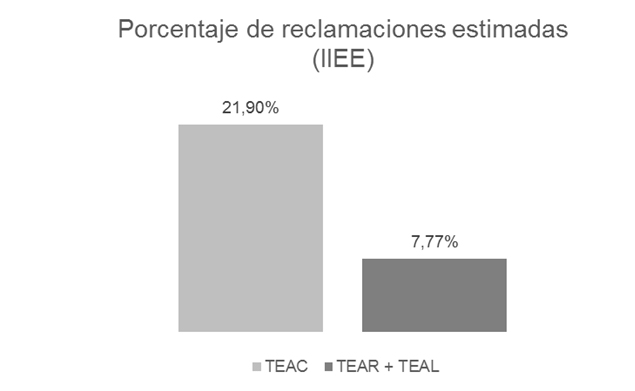

Por último, y volviendo a analizar la diferencia entre el porcentaje de estimación del TEAC frente a los TEAR y TEAL, se detecta una diferencia substancial. Mientras que, en conjunto, el TEAC presenta un porcentaje de estimación inferior respecto de sus homólogos, para el caso de las decisiones tomadas en relación a los impuestos especiales esta relación se invierte.

Así pues, de este informe podemos inferir que (1) las reclamaciones de impuestos especiales presentan una de las tasas de estimación más pequeñas en comparación con el resto de impuestos; y además cabe destacar que (2) los TEAR y TEAL presentan una tasa de estimación inferior a la del TEAC en el marco de este impuesto, comportamiento opuesto al obtenido cuando se analiza el conjunto de los diferentes impuestos.

En conclusión, del análisis de la memoria, no se obtiene una respuesta lógica que permita explicar por qué los impuestos especiales presentan una tasa de estimación tan baja a pesar de una relación inferior de reclamaciones presentadas y resueltas. Si la temeridad en la presentación de las reclamaciones no es la respuesta, ¿cuál es, entonces, la razón de la baja tasa de estimación en los impuestos especiales?