La Agencia Tributaria ha publicado instrucciones sobre el Procedimiento excepcional para la obtención de NIF por entidades de forma no presencial durante el estado de alarma.

Este Procedimiento es que se deberá seguir la para obtención de NIF por entidades de forma no presencial durante la vigencia de Real Decreto 463/2020, de 14 de marzo, por el que se declara el Estado de Alarma (más información aquí).

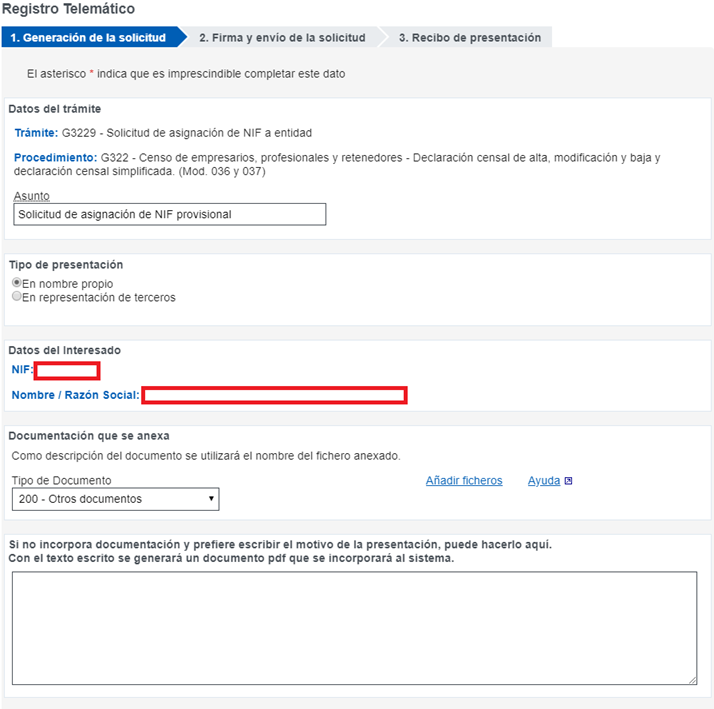

A tal efecto se ha creado un trámite en el Registro Electrónico de la Agencia Tributaria, para acceder a él, pulsar aquí.

Este trámite requiere de la identificación del presentador de la solicitud mediante su certificado electrónico. La presentación se puede llevar a cabo por los siguientes conceptos:

- En nombre propio, en calidad de “interesado". La presentación la puede hacer el representante o cualquier otra persona (no se valida).

- En representación de terceros, en calidad de “representante”. Como NIF del interesado el NIF del representante/colaborador social (no se valida) que realice la presentación.

Una vez accedido al trámite, es importante indicar en el campo Asunto: “Solicitud de asignación de NIF provisional”.

En el apartado de la misma pantalla “Documentación que se anexa” el presentador deberá incorporar como documentación en el campo “Tipo de Documento” -donde elegirá la voz “200 Otros documentos”-, la pre-declaración del Modelo 036 (Borrador del M036) y la documentación complementaria que corresponda (Acuerdo de voluntades, escritura pública de constitución de la entidad o documento que acredite la existencia de la entidad, identificación de la representación legal y su acreditación).

Para más información, se adjuntan las referidas instrucciones elaboradas por la Agencia Tributaria.