El 01 de abril de 2022, el Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania (RDL 6/2022), se inicia la obligación gestionar la bonificación extraordinaria y temporal en el precio de venta al público de determinados productos energéticos y aditivos para los colaboradores que designa el RDL 6/2022.

Medio año después, la bonificación extraordinaria ha afectado a la economía, tanto con efectos positivos como con efectos negativos.

Efecto sobre la inflación

El objetivo del establecimiento de la bonificación extraordinaria es el de hacer frente a la inflación que afecta a los carburantes, tal y como se recoge en la exposición de motivos del RDL 6/2022.

Ahora bien, esta medida no ha conseguido frenar la inflación, puesto que las externalidades que la provocan difícilmente podían frenarse con la bonificación del carburante suministrado. Por el contrario, diversas han sido las voces que han planteado dudas sobre la efectividad de esta medida, puesto que se ha llegado a plantear la duda sobre si esta bonificación ha servido, sin pretenderlo, para aumentar los márgenes de los colaboradores.

Por ejemplo, en la memoria publicada a finales de mayo por el Consejo Económico y Social, se concluía que la medida no había sido eficaz para reducir los precios, además de considerarla una medida fiscal regresiva y contraria a las políticas de descarbonización de la economía.

Si bien lo anterior puede ser cierto en parte, no es cierto que la bonificación extraordinaria no tenga una incidencia sobre el precio, el problema reside en si esta medida genera el efecto contrario al que se perseguía con su propósito, es decir el de generar menos inflación. Dicho de otra manera, si se generaba una inflación inducida por un aumento de los márgenes por parte de los colaboradores absorbiendo parte de los veinte céntimos de la bonificación extraordinaria.

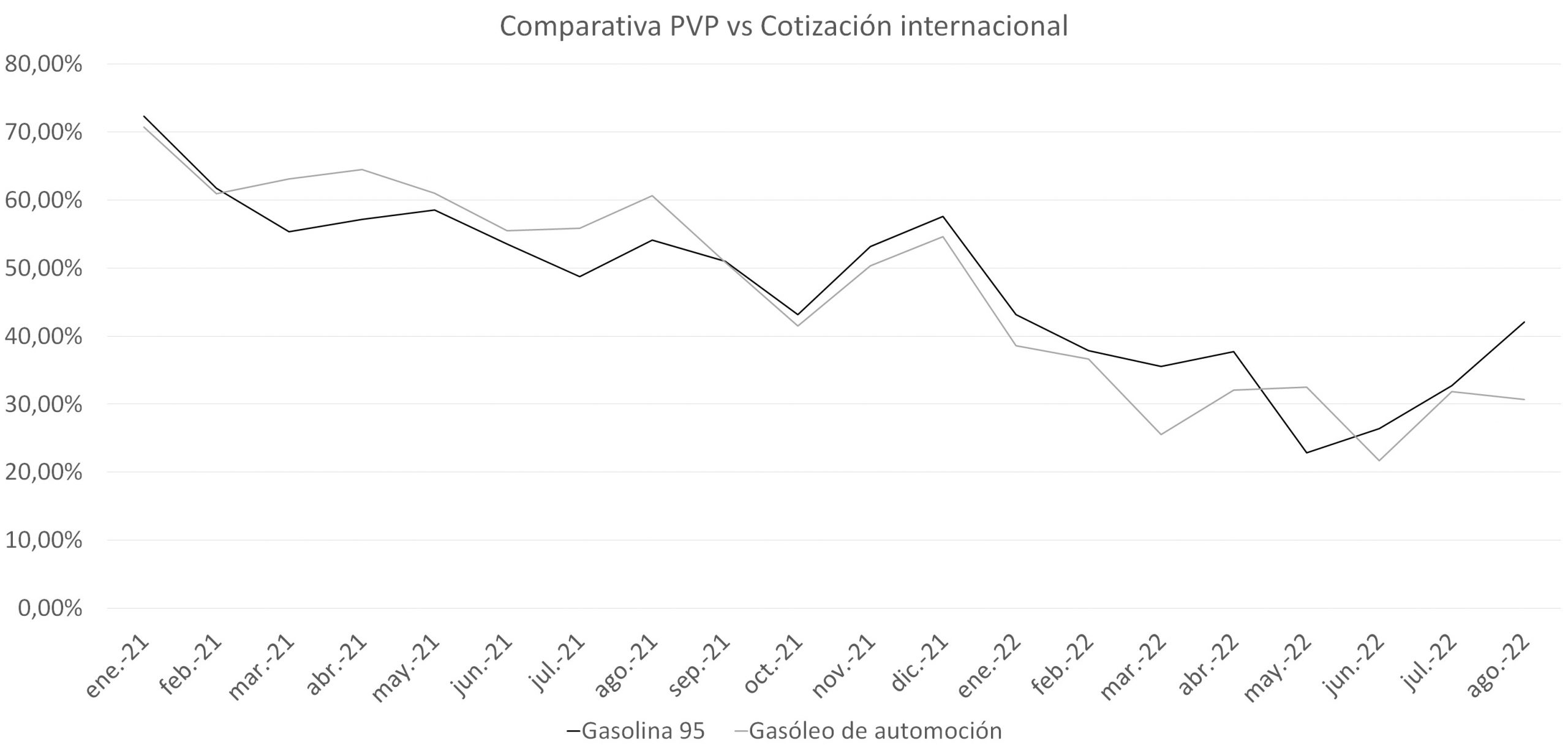

En este sentido, la Comisión Nacional de los Mercados y de la Competencia (CNMC) ha concluido, a finales de junio, que de manera general la bonificación extraordinaria se está trasladando al consumidor. Esta afirmación la sostiene comparando los datos suministrados por el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) observando la relación entre PVP del carburante, con la cotización internacional de los mismos productos, concluyendo que no se han incrementado los márgenes brutos con respecto del histórico.

Este ejercicio se puede replicar con los datos obtenidos de las fuentes mencionadas:

| Periodo | Cot. GNA95 | Cot. GOA | PVP GNA95 | PVP GOA | δ GNA95 | δ GOA |

| ene-21 | 30,69 | 30,81 | 52,89 | 52,61 | 72,34% | 70,76% |

| feb-21 | 34,97 | 34,91 | 56,56 | 56,18 | 61,74% | 60,93% |

| mar-21 | 39,2 | 36,66 | 60,89 | 59,8 | 55,33% | 63,12% |

| abr-21 | 39,31 | 36,24 | 61,78 | 59,62 | 57,16% | 64,51% |

| may-21 | 40,36 | 38,28 | 63,98 | 61,64 | 58,52% | 61,02% |

| jun-21 | 42,96 | 41,2 | 65,97 | 64,07 | 53,56% | 55,51% |

| jul-21 | 46,19 | 42,6 | 68,72 | 66,39 | 48,78% | 55,85% |

| ago-21 | 45,23 | 41,37 | 69,7 | 66,46 | 54,10% | 60,65% |

| sep-21 | 47,03 | 44,9 | 71,01 | 67,75 | 50,99% | 50,89% |

| oct-21 | 52,49 | 52,25 | 75,14 | 73,95 | 43,15% | 41,53% |

| nov-21 | 50,56 | 50,62 | 77,44 | 76,11 | 53,16% | 50,36% |

| dic-21 | 47,49 | 47,38 | 74,86 | 73,27 | 57,63% | 54,64% |

| ene-22 | 54,04 | 55,3 | 77,36 | 76,64 | 43,15% | 38,59% |

| feb-22 | 60,53 | 61,12 | 83,47 | 83,51 | 37,90% | 36,63% |

| mar-22 | 74,28 | 86,12 | 100,71 | 108,09 | 35,58% | 25,51% |

| abr-22 | 73,86 | 85,75 | 101,75 | 113,26 | 37,76% | 32,08% |

| may-22 | 90,55 | 88,56 | 111,21 | 117,33 | 22,82% | 32,49% |

| jun-22 | 100,71 | 107,02 | 127,28 | 130,24 | 26,38% | 21,70% |

| jul-22 | 89,27 | 94,71 | 118,48 | 124,89 | 32,72% | 31,87% |

| ago-22 | 72,01 | 87,69 | 102,29 | 114,58 | 42,05% | 30,66% |

Fuente: MITECO.

Fuente: MITECO, gráfico de elaboración propia.

Se observa, tal y como afirma la CNMC, que se ha reducido la diferencia entre el PVP y la cotización internacional, que puede tener diversas explicaciones, pero que a simple vista no permite identificar una absorción generalizada de bonificación extraordinaria por parte de los colaboradores para aumentar sus márgenes.

Ahora bien, este análisis que se ciñe a las cifras españolas, ignora la importancia de comparar la evolución de los precios en España, con un país donde esta evolución no se haya visto influenciada por una medida de intervención. Este ejercicio, realizado por Juan Luis Jiménez, Jordi Perdiguero y José Manuel Cazorla-Artiles en el blog Nada es Gratis, llega a una conclusión diferente, detectando que para el periodo analizado, hasta mayo de 2022, se detecta un aumento de 2,7 céntimos para la gasolina 95 antes de impuestos y de 4,1 céntimos para el gasóleo A antes de impuestos. En este sentido contrastan la inflación de los productos en España, habiéndose adoptado una medida que tiene por objeto limitar los efectos de dicha inflación, frente a la inflación experimentada en países donde no se han adoptado dichas medidas, todo ello en base a un modelo econométrico de diferencias-en-diferencias.

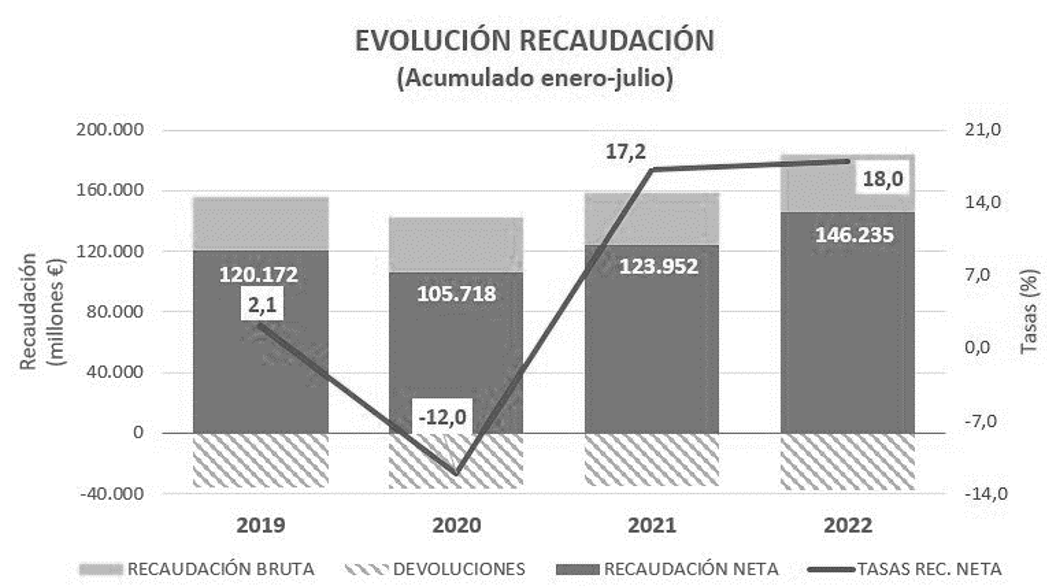

Por otro lado, según datos publicados por la Agencia Estatal de la Administración Tributaria (AEAT) a mediados de septiembre referente a la recaudación hasta julio de 2022, de los que se han hecho eco los medios de comunicación, la inflación ha hecho incrementar la recaudación en más 22.200 millones de euros con respecto de 2021, una cifra que contrasta con el monto total que supone la adopción de medidas para paliar los efectos de la inflación, que además de la bonificación extraordinaria y otras ayudas aprobadas desde 2021, incluye la rebaja del tipo del IVA en electricidad, la rebaja del tipo del Impuesto Especial sobre la Electricidad y la supresión Impuesto Valor Energía Eléctrica, que determinados medios cifran en 7.000 millones de euros.

Fuente: AEAT.

Incertidumbre causada por el desarrollo e implementación de la medida

Con la invasión de Ucrania por parte de Rusia, se produce un efecto inflacionista que tiene especial incidencia entre los productos energéticos. Para hacer frente a la misma, en el seno de la Unión Europea se plantea la necesidad de incidir sobre el precio de estos productos para atenuar la inflación. A mediados de marzo anuncia la adopción de medidas para rebajar el precio del carburante. Sin embargo, a día 28 de marzo, cuatro días antes de la entrada en vigor de la medida, las organizaciones empresariales como la Confederación Española de Empresarios de Estaciones de Servicio (CEEES), exigían que se clarificará como se iba a ejecutar la medida anunciada.

No solo porque en un primer momento se anunciara que se estaba estudiando la rebaja tipo impositivo del IVA del 21% al 10% para las entregas de carburantes y combustibles (ello solo podría hacerse con una rebaja del tramo general a su límite inferior, una medida que tendría una incidencia muy importante en la recaudación), o una rebaja de los impuestos especiales que graba estos productos, con muy poco margen en el caso de España. Si no que además, existían otras medidas a aplicar, por ejemplo, en Francia se adopta una medida similar a la adoptada en España, en Portugal se combina una bajada de los impuestos especiales junto con una ayuda que disfruta el consumidor, en Italia, se reducen los Impuestos especiales.

El Gobierno español opta por bonificar con veinte céntimos de euro el litro suministrado de carburante, medida que se formaliza el 29 de marzo de 2022, en el RDL 6/2022. No se publica hasta el día 31 de marzo de 2022, un día antes de su entrada en vigor.

Para facilitar el despliegue de esta medida se opta porque un determinado eslabón de la cadena de suministro del producto, gestione la bonificación extraordinaria que propone el Gobierno, el colaborador, que esencialmente distribuidores y estaciones de servicio.

Si bien se va filtrando información por los medios de comunicación, los futuros colaboradores en la gestión de esta bonificación extraordinaria son desconocedores de quién será colaborador, a quién se deberá de aplicar esta bonificación, de cómo se deberá de gestionar la bonificación extraordinaria y de cuándo y en qué condiciones está será devuelta, hasta pocos días antes de la entrada en marcha de esta medida.

A partir de este día se conocen la mayoría de detalles, pero persisten dudas, que hasta la publicación de las primeras preguntas frecuentes por parte de la Agencia Tributaria el día 07 de abril de 2022 no serán resueltas:

- ¿Cómo se determinará el anticipo para aquellos distribuidores que no cumplían con las obligaciones que impone la Orden ITC/2308/2007? Cabe recordar, que hasta el momento, el incumplimiento de esta obligación no era perseguido por el Ministerio para la Transición Ecológica y el Reto Demográfico.

- ¿Se deberá de aplicar la bonificación a las entregas de gasóleo B para usos de calefacción? Si bien la lectura del RDL 6/2022 no generaba dudas sobre los productos objeto de bonificación, la duda la generaba el hecho que el Ejecutivo hubiese decidido dejar fuera del cálculo del anticipo el gasóleo B para usos de calefacción, puesto que la Orden ITC/2308/2007 le da un tratamiento diferente del gasóleo B para usos de motor.

- ¿Cuándo se recibiría el anticipo? ¿Cuándo se recibiría la devolución de la bonificación extraordinaria gestionada? Dado que no se determina un plazo en el que lo debe de hacer la Administración competente, esta podría haberse acogido a los plazos máximos, como hace en muchos otros supuestos.

Todas estas dudas, que inciden particularmente en la posibilidad de recibir la devolución de la bonificación extraordinaria generan dudas en la posibilidad de recibir la bonificación si la aplican en casos indebidos, o ser sancionados en caso de no bonificar en los casos debidos, para cubrir el riesgo asociado se pueden generar coberturas de distinto tipo, entre las que se encuentra aumentar el margen, como un componente más del precio del producto.

Tratamiento de la medida por parte de las Administraciones competentes

Si bien es cierto que las Administraciones competentes han procedido a dar respuesta a las dudas anteriores, no siempre lo han hecho de la manera expedita que es exigible en una situación donde el retraso de la información provoca que los colaboradores aumenten sus márgenes para hacer frente a los posibles escenarios donde las Administraciones competentes no hagan frente a la devolución o lo hagan demorándose en exceso en el tiempo, dado que no todas las empresas pueden permitirse financiar esta medida de forma indefinida.

Tras esto, y una vez parecía que el desarrollo de la medida iba a ser pacífico, las Administraciones competentes empiezan a llamar telefónicamente a los colaboradores requiriéndoles la presentación de la información que indican de manera telefónica para presentarla a través de un correo electrónico. Aunque muchas empresas decidieron aportar la información que se les exigía por vía telefónica, otras, debido a sus protocolos internos, no responden a los mismos, asumiendo la posibilidad de no recibir la devolución, pero no pudiéndose ver en la situación de enviar información que contiene datos confidenciales por canales informales que les ha sido solicitada por vía telefónica.

La pregunta que subyace es por qué las Administraciones competentes decidieron recurrir a esta vía en un primer momento.

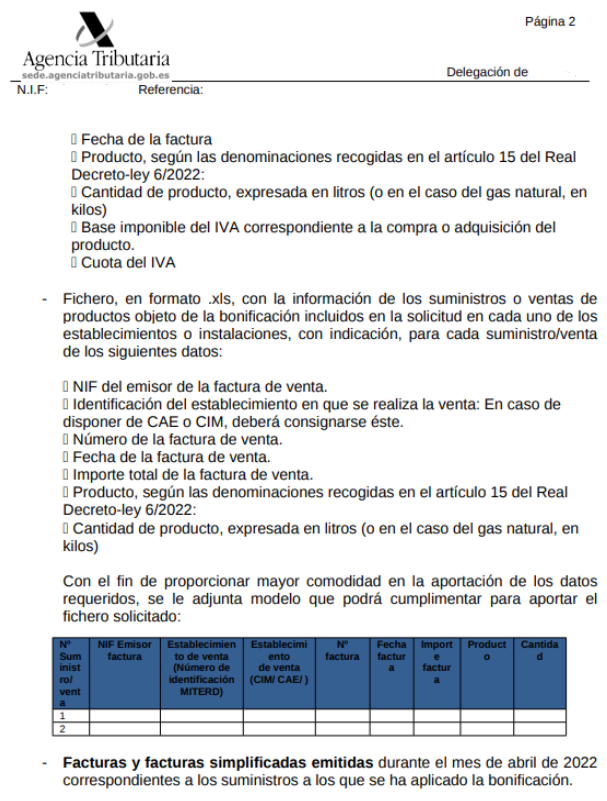

Con posterioridad, y visto el fracaso de la vía anterior, por la tensión y de nuevo, la incertidumbre generada, se procede a requerir por Sede electrónica. Ello se lleva a cabo por medio de un requerimiento genérico, por el cual se pide todo tipo de información, de una manera muy amplia y excesiva. No solo por la cantidad de información que se solicita, sino por cuanto existen otros medios menos gravosos para determinar si la información de la que se dispone es consistente, que es lo que exige el RDL 6/2022.

Este es uno de los requerimientos recibidos en la fecha:

Fuente: AEAT.

Como se podrá comprobar, además de preguntas que solo pueden contestar determinados tipos de colaboradores, no solo se requiere la relación de facturas simplificadas emitidas, sino que también una copia de todas ellas, lo cual no puede aportarse por Sede electrónica debido al límite del peso de los archivos que pueden adjuntarse. Además de información, que para muchos colaboradores se encuentra en distintos puntos de sus sistemas y que deben de cruzar.

Vista la imposibilidad de responder a estos requerimientos, la Administración competente, sin formalmente anular el requerimiento emitido por Sede electrónica, comunica por vía telefónica que con una respuesta parcial al mismo, por ejemplo con la aportación de una muestra del total de lo requerido, será suficiente para proceder a la devolución.

Pero al cabo de un mes, nos encontramos ante el caso insólito del requerimiento recurrente por tiempo indefinido sin formalización a través de Sede electrónica. Parte de las empresas que recibieron el requerimiento anterior, reciben una llamada donde se les indica que para agilizar la devolución se proceda al envío mensual de información.

Es cierto que se ha procedido en todos estos casos a la devolución, pero ¿qué alcance tiene la comprobación de la consistencia de la información de suministro de producto que determina el artículo 17.2 RDL 6/2022?

Junto a lo anterior, la disparidad de criterio frente a las diferencias detectadas en el monto de la devolución solicitada con posterioridad a su ingreso. En el caso en que se haya solicitado la devolución en exceso, el procedimiento para regularizar la situación es sencillo, se debe llevar a cabo la presentación de un simple escrito y a los pocos días se recibe la carta de pago para ingresar la diferencia detectada. Por contra, las diferencias por defecto en la solicitud, no encuentran una respuesta sencilla, pues ante la consulta las Administraciones competentes niegan la posibilidad de solicitar la devolución de la bonificación extraordinaria no solicitada según el procedimiento marcado en el RDL 6/2022, respuesta cuestionable.

Tratamiento de la medida por parte de la CNMC

En contraste con la actividad de contraste de las Administraciones competentes, el RDL 6/2022 determina que es la Comisión Nacional de los Mercados y la Competencia (CNMC), quien debe de realizar un seguimiento de la aplicación de la medida, colaborando con los Administraciones competentes y para ello la habilita expresamente para realizar requerimientos.

En este sentido, la CNMC envía a todos los colaboradores que las Administraciones competentes le indican que han solicitado devoluciones de la bonificación extraordinaria un requerimiento, concediendo un margen de tiempo amplio y que no supone una carga administrativa de gestión para los colaboradores.

Estas medidas más quirúrgicas permiten lograr el propósito que la norma encarga a la CNMC sin generar más costes relevantes para el colaborador.

Incidencia sobre el IVA

Esta medida tiene dos efectos destacables sobre el IVA. En primer lugar, se ve afectada por la inflación, a mayor precio por una misma cantidad, menor será la importancia relativa de la bonificación que depende de la cantidad de litros y no del precio. En este sentido, el IVA sí que se ve afectado por el precio, manteniendo su peso relativo en el 21%.

De este modo, a medida que se incrementa el precio, el peso relativo de la bonificación disminuye:

| Base imponible | 1,00 | 1,25 | 1,50 | 1,75 | 2,00 | 2,25 |

| +IVA | 0,21 | 0,26 | 0,32 | 0,37 | 0,42 | 0,47 |

| PVP | 1,21 | 1,51 | 1,82 | 2,12 | 2,42 | 2,72 |

| -BE | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 |

| Precio final | 1,01 | 1,31 | 1,62 | 1,92 | 2,22 | 2,52 |

| %BE | 16,53% | 13,22% | 11,02% | 9,45% | 8,26% | 7,35% |

Fuente: Elaboración propia.

Por otro lado, la bonificación, no solo ayuda a financiar el precio del producto, sino que también financia el IVA, puesto que se aplica sobre el precio de venta al público (PVP).

Incidencia sobre el IS e IRPF

Para el colaborador, la bonificación no afectará al IS porque no computa en el importe neto de la cifra anual de negocios, puesto que se debe de registrar como un crédito frente la Hacienda Pública, de acuerdo con la consulta vinculante de la Dirección General de Tributos V1035-22, de 6 de mayo.

Por el contrario, el beneficiario de la bonificación, contabiliza la bonificación en una cuenta de ingreso que aumenta el importe neto de la cifra anual de negocios, y por tanto tributa en el IS.

Ello supone que el beneficiario de la bonificación, vea disminuida esta ayuda en el importe que resulte de aplicarle el tipo del impuesto de sociedades correspondiente.

En el mismo sentido que la sociedad sujeta al impuesto de sociedades, el profesional sujeto a IRPF, debe de aumentar los ingresos derivados de su actividad económica en la suma de la bonificación extraordinaria percibida en todo este periodo, tributando al tipo que corresponda.

Más polémico es respeto del particular, que tal y como el TEAR de Catalunya en su resolución 08/06667/2021/00/00 de 28 de enero de 2022 recoge, “como norma general, salvo las excepciones expresamente previstas en la Ley, las subvenciones y ayudas recibidas por personas que no realizan actividades económicas tienen la consideración de ganancia patrimonial, al dar lugar a una variación en el valor del patrimonio del contribuyente puesta de manifiesto por una alteración en su composición, estando sujetas y no exentas al IRPF”. Por ello, en principio, este también debe tributar por la bonificación extraordinaria de que se ha beneficiado.

Costes generados en la gestión de la bonificación extraordinaria

Como cualquier cambio normativo, la gestión de la bonificación extraordinaria ha generado unos costes en los colaboradores, que deben ser tenidos en cuenta, porque, por lo general, todo coste se traslada en el precio al siguiente eslabón de la cadena.

Podemos identificar los siguientes costes ligados a la implementación de la bonificación extraordinaria:

- Los costes ligados a la adaptación de los sistemas informáticos y de facturación debido a las exigencias de la nueva normativa. Esta adaptación se tuvo que hacer con premura debido a los tempos que manejó el Ejecutivo con la aprobación de la medida, tal y como se ha puesto de manifiesto anteriormente.

- Los costes en recursos humanos destinados a esta medida. Muchas empresas tuvieron que dedicar diversas horas de la jornada de trabajadores de la empresa para adaptar su funcionamiento a las disposiciones del RDL 6/2022.

- Los costes de financiación de la bonificación extraordinaria, dado que el anticipo no cubre totalmente la cantidad de bonificación extraordinaria que el colaborador debe de soportar hasta la devolución. En este sentido, esta financiación genera un coste que como mínimo debe ser el interés legal del dinero.

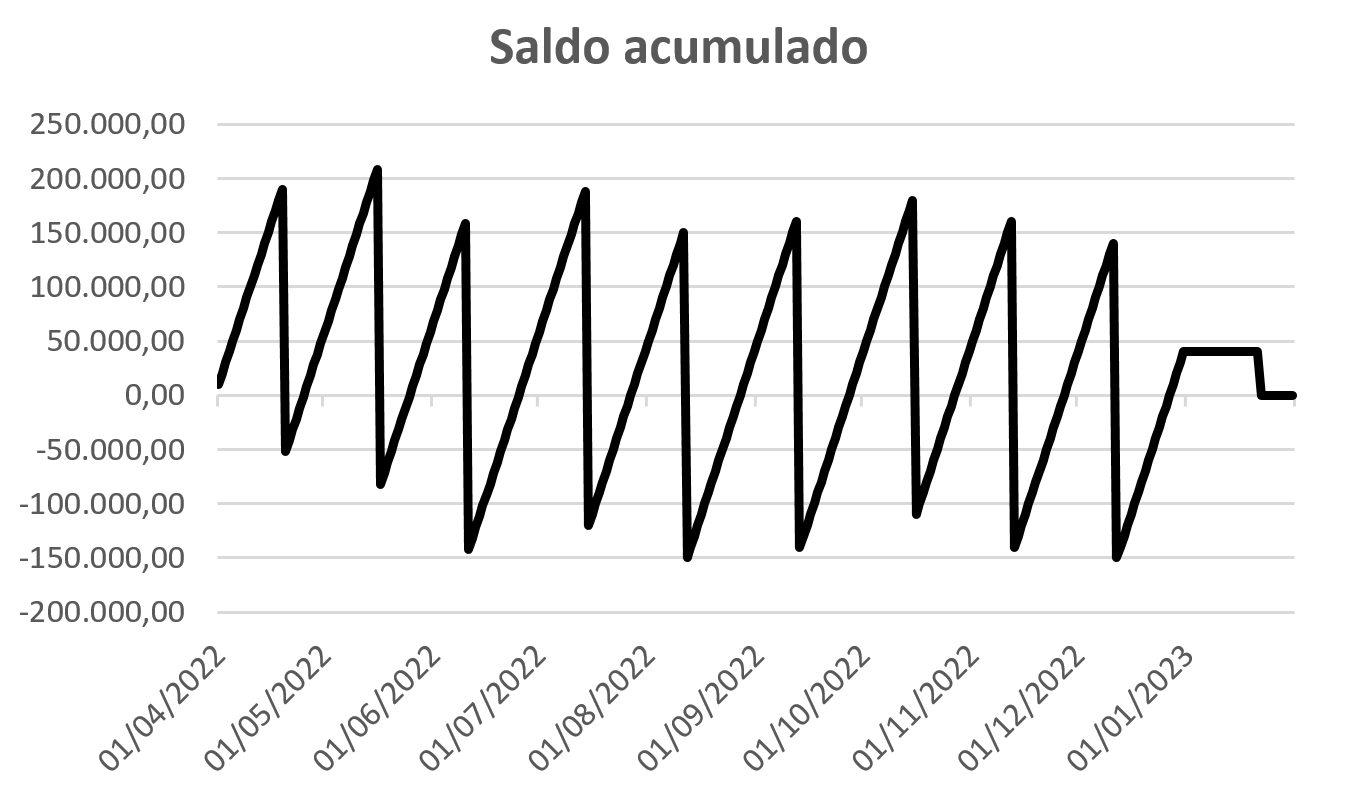

En relación a este último supuesto, se puede llegar a determinar la cantidad de intereses generados por soportar la bonificación extraordinaria, para hacerlo, se tienen que tener en cuenta que desde el momento en que se practica el suministro y el colaborador descuenta la bonificación, está financiando esta cantidad. Una vez se recibe el anticipo, siempre que este sea superior a la cantidad acumulada que soporta el colaborador, se dejan de generar intereses. No se generarán de nuevo, hasta que el saldo acumulado supere el anticipo, generando intereses hasta la devolución que haga que el saldo acumulado sea negativo.

La gráfica siguiente muestra el saldo acumulado de un colaborador que realice 50.000,00 litros de suministros diarios, que es el suministro diario de un distribuidor medio, de acuerdo con datos de la Confederación Nacional de Distribuidores de Gasóleo.

Fuente: Elaboración propia.

Como se puede observar en el gráfico anterior, los picos se corresponden con la bonificación acumulada que debe soportar este distribuidor medio, mientras que las valles se corresponden con el periodo de tiempo en que el anticipo cubre la bonificación que debe de soportar.

Teniendo en cuenta solo los picos, podemos determinar el coste financiero de mantener esta medida, teniendo en cuenta la bonificación diaria acumulada positiva, multiplicándola por el interés diario legal del dinero, por los días que transcurren desde que se realiza el suministro hasta que el saldo acumulado vuelve a ser negativo.

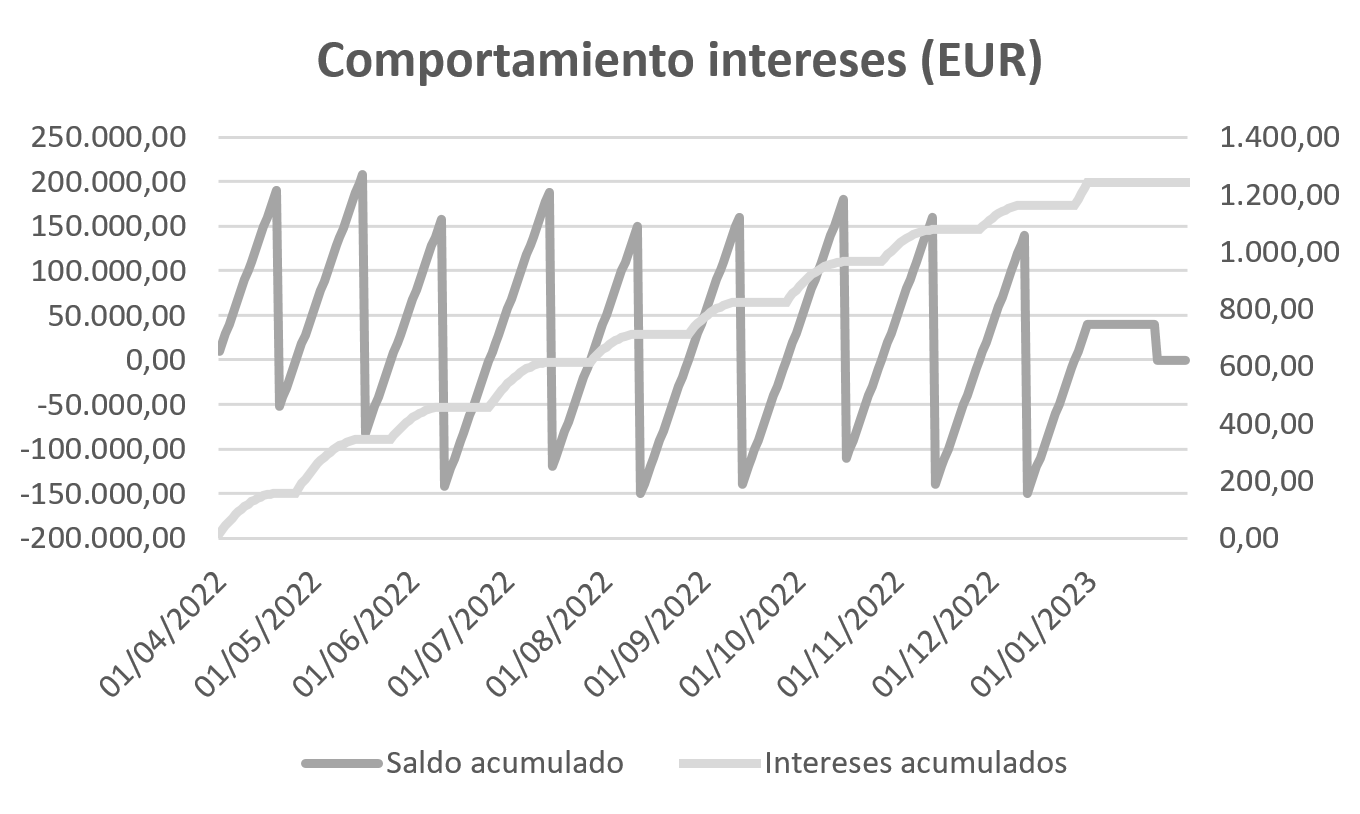

Fuente: Elaboración propia.

En este ejemplo en concreto se puede observar que se generan unos intereses durante todo el periodo de la bonificación de unos 1.200 euros. Para consultar la cantidad de intereses que se generarían en un supuesto diferente, se dispone del Excel adjunto, del que se tendrían que modificar las casillas marcadas en gris de las hojas “Suministros” y “AEAT”. Si consideran que el resultado es interesante, pueden enviarnos esta información a fide@fide.es.

Conclusión

Medio año después de funcionamiento de esta medida, se ha podido comprobar que su implementación, aun entendiendo que urgente, podría haberse gestionado con más tiempo iniciando igualmente el día 01 de abril de 2022, para presentar medidas que hubiesen podido adaptarse de la manera correcta, y otorgando tiempo a las Administraciones competentes para estudiar detalladamente la medida. Por contra, se ha generado incertidumbre y costes derivados de la implementación precipitada de la medida que, como todo coste, se han trasladado al precio, un efecto indeseable para una medida que precisamente pretende paliar los efectos de la inflación.

La bonificación extraordinaria no puede analizarse sin tener en cuenta sus efectos con respecto del IVA, y el IS e IRPF, en su caso. En este sentido, la inflación afecta a la bonificación extraordinaria, de manera regresiva, y el IS y el IRPF aminoran la ayuda real.

La gestión que han llevado a cabo las Administraciones competentes ha sido muy irregular, por cuanto se han utilizado medios de recabar información que se alejan de su funcionamiento habitual. Generando incluso dudas de si efectivamente se podían llevar a cabo dichos requerimientos de información antes de devolver la bonificación extraordinaria, es decir si estos requerimientos entran dentro de su función de comprobar la consistencia de la información.

Un modelo de cómo se deben realizar los requerimientos, es la forma de requerir de la CNMC, claramente habilitada para hacerlo, y organizado de la manera menos gravosa para el colaborador y en atención a criterios de necesidad y de carecer de alternativas para generar la información que le exige la norma.

Esta medida ha supuesto unos costes para los colaboradores, cuantificables y que podrían ser objeto de exigencia por parte del colaborador, porque el colaborador únicamente es el sujeto que el Estado ha designado para hacer viable la bonificación y agilizar su implementación, pero no por ello necesariamente aquellos que deban soportar los costes de la gestión de la bonificación extraordinaria.