La modificación del artículo 26 del Reglamento de Impuestos Especiales supone la actualización del diseño y funcionamiento de las marcas fiscales de las bebidas derivadas, timbradas por la Fábrica Nacional de Moneda y Timbre, que ahora incorporarán un código electrónico de seguridad (código QR) que permita verificar su autenticidad y enlazar telemáticamente con los datos relativos a los operadores del sector de las bebidas derivadas.

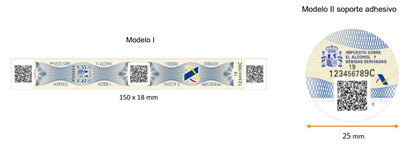

Quedarán así derogados los anteriores modelos de marcas fiscales, con diferentes colores en función de la capacidad de los envases, para sustituirse por los dos siguientes diseños cuya elección será opcional para los solicitantes:

- Las de tamaño grande serán similares a las actuales para facilitar la amortización de precintadoras automáticas actuales.

- Las de tamaño pequeño serán autoadhesivas de formato circular.

No varían los envases de bebidas derivadas que pueden circular sin marca fiscal: los envases de capacidad no superior a 0,5 litros que contengan bebidas cuya graduación no exceda de 6% y los envases de hasta 1 decilitro (0,1 L), cualquiera que sea su graduación.

Por otro lado, las precintas actuales serán válidas para circular hasta finales de 2020, sólo si se han adherido durante el 2019. Durante el primer semestre de 2020 se deberán declarar las precintas antiguas que no hayan sido adheridas para entregarlas a la intervención y serán destruidas por la Oficina Gestora durante el segundo semestre de 2020. De este modo, ya en el 2021 sólo circularán y serán válidas las nuevas marcas fiscales que incorporan el código electrónico de seguridad.

La petición de marcas fiscales se efectuará de forma telemática mediante un actualizado modelo 517 y la Oficina Gestora autorizará o denegará su entrega. Esta entrega se hará directamente por parte de la FNMT en los establecimientos que hayan recibido más de 50.000 precintas en el año anterior o físicamente en la Oficina Gestora para los establecimientos que hayan recibido precintas por debajo de este límite. En ambos casos los establecimientos receptores deberán informar a la AEAT de la correcta o incorrecta recepción de marcas fiscales en el plazo correspondiente.

Las marcas fiscales recibidas deberán colocarse en las botellas y envases de modo que no se permita su reutilización, sean visibles, no queden disimuladas u ocultas y permitan la lectura del código QR que incorporan. Sin embargo, no será necesario colocarlas de manera que se rompan al abrir la botella, como sucede actualmente.

Se mantiene la obligación de la llevanza del libro contable de marcas fiscales y del libro contable de recipientes o envases con precintas ya adheridas. Los establecimientos receptores de marcas fiscales deberán comunicar mensualmente a la AEAT los movimientos incluidos en los libros mencionados. No obstante, los destiladores artesanales deberán llevar únicamente la contabilidad en soporte papel.

En suma, cabe esperar que la Orden Ministerial definitiva que regule las nuevas marcas fiscales en vigor a partir de 2020 regule su diseño, solicitud, entrega y características en línea con lo establecido en el borrador de Orden Ministerial descrito en el presente artículo.