Nueva Ley del Impuesto sobre las Transacciones financieras

19 Oct '20 |

La finalidad de esta Ley es la consolidación de las finanzas públicas, reforzando con ello el principio de equidad del sistema tributario. En fecha 16 de octubre, se publicó en el Boletín Oficial del Estado Nº 274, la Ley 5/2020 del Impuesto sobre las Transacciones Financieras, de fecha 15 de octubre de 2020.

Esta novedosa Ley, de apenas 9 artículos, contempla en su exposición de motivos, que la finalidad de la misma es contribuir al objetivo de consolidación de las finanzas públicas, reforzando con ello el principio de equidad del sistema tributario, en virtud que las operaciones que actualmente se realizan en este sentido, no se encuentran sujetas a impuesto alguno en el ámbito de impos...

Leer artículo →

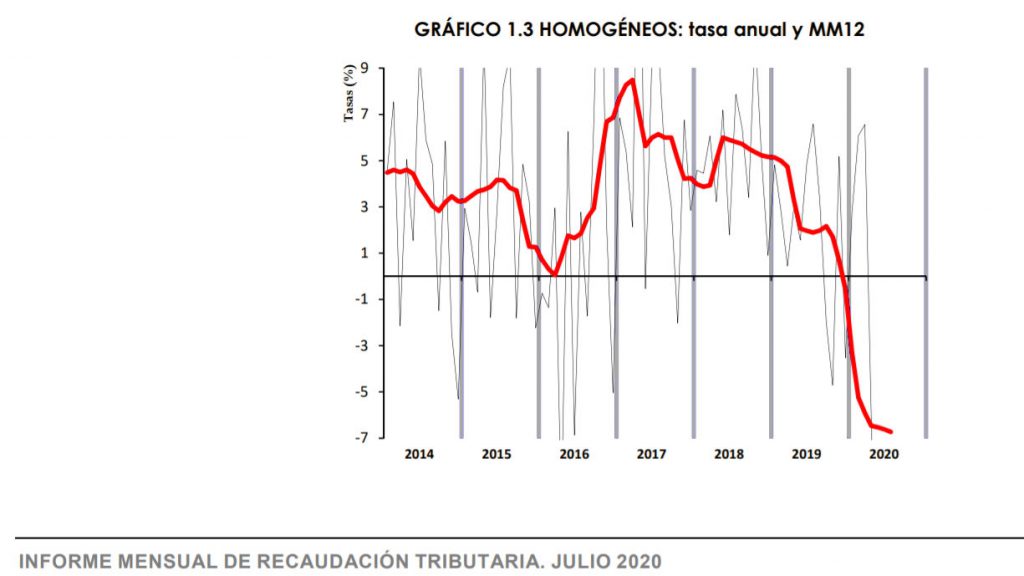

Drástica bajada en los ingresos por recaudación

30 Sep '20 |

El último informe mensual de recaudación tributaria, de julio de 2020, recoge la magnitud del descenso en la recaudación tributaria tras la crisis provocada por el COVID-19. El virus que provoca la COVID-19 se caracteriza por su gran capacidad de contagio y las patologías que provoca en quien sufre la desgracia de padecerlo. La pandemia sanitaria derivada de su expansión a la largo de todo el mundo ha provocado que los diferentes gobiernos de cada país adopten medidas diferentes para paliar la tasa de contagio.

En el caso del Estado español, la estrategia adoptada fue la de declarar un estado de alarma que supuso un alto en la economía nacional, durante un periodo que se alargó durante un...

Leer artículo →

Comercializadoras de energía eléctrica: IAE en cada municipio

30 Sep '20 |

Consulta Vinculante V2256-20, de 2 de julio de 2020 de la Subdirección General de Tributos Locales. Libre competencia. La interesada es una asociación de ámbito nacional que agrupa empresas distribuidoras y comercializadoras de energía eléctrica. La exigencia al comercializador de darse de alta y satisfacer la cuota de IAE en cada municipio en el que se disponga de un cliente puede suponer la falta de incentivo adecuado para la comercialización, en la medida en que el coste del impuesto podría superar, en ciertos casos, el beneficio debido a los nuevos suministros contratados. Ello sería especialmente acusado en núcleos de población pequeños, que se verían afectados por falta de presión comp...

Leer artículo →

Entrada en vigor de la compilación de las órdenes ministeriales del control metrológico

30 Sep '20 |

Orden ICT/155/2020, de 7 de febrero, por la que se regula el control metrológico del Estado de determinados instrumentos de medida, publicación realizada el 24 de febrero de 2020 La dispersión normativa de la regulación por medio de órdenes ministeriales del control metrológico de los diferentes instrumentos de medida, fue solucionada por medio de la publicación de la Orden ICT/155/2020, de 7 de febrero, por la que se regula el control metrológico del Estado de determinados instrumentos de medida, publicación realizada el 24 de febrero de 2020.

Esta orden simplifica el sistema metrológico; se establece un periodo máximo de vida útil, para aquellos instrumentos en los que el coste asociado...

Leer artículo →

Reclamación contra el nuevo acuerdo de derivación de responsabilidad subsidiaria

31 Jul '20 |

Tribunal Supremo, Sala Tercera, de lo Contencioso-administrativo, Sección 2ª, Sentencia 656/2020 de 3 Jun. 2020, Rec. 5020/2017 Alcance de las facultades revisorias -revisión del importe de la derivación de responsabilidad en relación con la liquidación, nuevos cálculos-. Interpretación del artículo 174.5 LGT. Carácter autónomo del procedimiento de derivación de responsabilidad respecto del seguido frente al deudor principal, sin extensión de los efectos de los recursos o de las reclamaciones entre ambos. En los supuestos de anulación de una declaración de derivación de responsabilidad subsidiaria por un tribunal económico administrativo, la Administración puede, en ejecución de dicha resolu...

Leer artículo →

El toque concluyente de la Abogada General de la UE: Para intercambiar información tributaria entre los Estados, primero autorización del juez

31 Jul '20 |

Tanto el destinatario del requerimiento de la información, como el contribuyente concernido, tienen derecho, de conformidad con lo establecido en el artículo 47 de la Carta de Derechos Fundamentales de la UE, a someter dicha resolución a un control judicial, ya el requerimiento es un acto jurídico que le causa un perjuicio En el asunto llevado por el Tribunal de Justicia de la Unión Europea (TJUE), relacionado con la Directiva 2011/16/UE del Consejo, de 15 de febrero de 2011, de cooperación administrativa en el ámbito de la fiscalidad, la Abogada General, Juliane Kokott, emitió sus conclusiones en el referido caso, en el cual la Administración tributaria española solicitó a la Administración...

Leer artículo →